2021年中國(guó)抗艾滋病毒用藥市場(chǎng)格局 國(guó)內(nèi)企業(yè)創(chuàng)新能力有待提升與企業(yè)管理挑戰(zhàn)

一、引言

2021年,全球抗擊艾滋病的斗爭(zhēng)進(jìn)入新階段,隨著新型抗逆轉(zhuǎn)錄病毒藥物的不斷涌現(xiàn)和治療方案的持續(xù)優(yōu)化,中國(guó)抗艾滋病毒(HIV)用藥市場(chǎng)也呈現(xiàn)出新的發(fā)展態(tài)勢(shì)。國(guó)家藥品監(jiān)督管理局(NMPA)在這一年批準(zhǔn)了多款創(chuàng)新藥物,進(jìn)一步豐富了臨床選擇。在主流產(chǎn)品市場(chǎng)格局中,外資企業(yè)依然占據(jù)主導(dǎo)地位,國(guó)內(nèi)制藥企業(yè)的創(chuàng)新能力與綜合管理水平面臨顯著挑戰(zhàn)。本文旨在分析2021年中國(guó)抗艾滋病毒主流用藥的市場(chǎng)格局,并探討國(guó)內(nèi)企業(yè)在創(chuàng)新與企業(yè)管理方面的發(fā)展瓶頸與出路。

二、2021年抗艾滋病毒主流用藥市場(chǎng)格局分析

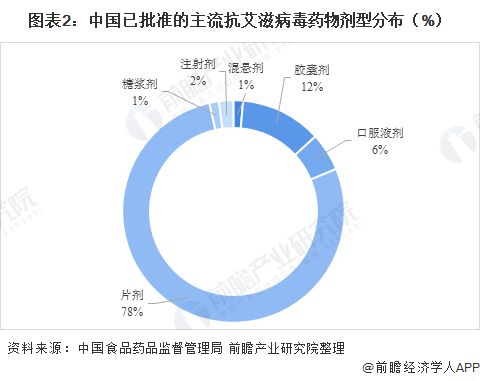

- 獲批產(chǎn)品概覽:2021年,中國(guó)批準(zhǔn)了數(shù)款重要的抗HIV藥物,包括新型整合酶抑制劑、長(zhǎng)效注射劑以及復(fù)方單片制劑。這些產(chǎn)品主要集中在提高療效、減少副作用、提升服藥便利性(如減少服藥頻率)和降低耐藥風(fēng)險(xiǎn)等方面。例如,某些獲批的長(zhǎng)效注射方案實(shí)現(xiàn)了每月或每?jī)稍陆o藥一次,極大改善了患者的依從性和生活質(zhì)量。

- 市場(chǎng)競(jìng)爭(zhēng)主體:市場(chǎng)格局呈現(xiàn)出明顯的“外資主導(dǎo),國(guó)內(nèi)追趕”態(tài)勢(shì)。國(guó)際制藥巨頭,如吉利德科學(xué)(Gilead Sciences)、葛蘭素史克(GSK/ViiV Healthcare)、默沙東(MSD)等,憑借其深厚的研發(fā)積累、全球臨床試驗(yàn)數(shù)據(jù)和成熟的品牌影響力,其創(chuàng)新產(chǎn)品(如比克恩丙諾片、多替拉韋鈉片及其復(fù)方制劑等)牢牢占據(jù)著中國(guó)高端市場(chǎng)和一線治療推薦方案的核心地位。

- 國(guó)內(nèi)企業(yè)表現(xiàn):國(guó)內(nèi)制藥企業(yè)在仿制藥領(lǐng)域已具備較強(qiáng)實(shí)力,能夠提供多種抗HIV藥物的仿制版本,在確保國(guó)家免費(fèi)抗病毒治療藥物供應(yīng)、降低醫(yī)療成本方面發(fā)揮了關(guān)鍵作用。在真正意義上的First-in-class或Best-in-class的原創(chuàng)新藥研發(fā)上,國(guó)內(nèi)企業(yè)與國(guó)際領(lǐng)先水平仍有較大差距。2021年國(guó)內(nèi)企業(yè)獲批的HIV新藥,多屬于對(duì)現(xiàn)有作用機(jī)制的改進(jìn)或復(fù)方組合,突破性創(chuàng)新成果較少。

- 市場(chǎng)驅(qū)動(dòng)因素:市場(chǎng)增長(zhǎng)主要受國(guó)家“四免一關(guān)懷”政策的持續(xù)實(shí)施、艾滋病防控體系日益完善、診斷率和治療覆蓋率提升、以及醫(yī)保目錄動(dòng)態(tài)調(diào)整將更多創(chuàng)新藥納入報(bào)銷范圍等因素驅(qū)動(dòng)。患者對(duì)生活質(zhì)量要求的提高,也推動(dòng)了對(duì)療效更好、副作用更小、使用更便捷的創(chuàng)新藥物的需求。

三、國(guó)內(nèi)企業(yè)創(chuàng)新能力依然有待提升

- 研發(fā)投入與策略:與國(guó)際巨頭動(dòng)輒數(shù)十億美元的年度研發(fā)投入相比,國(guó)內(nèi)多數(shù)藥企在抗HIV領(lǐng)域的基礎(chǔ)研究和早期發(fā)現(xiàn)階段投入相對(duì)不足。研發(fā)策略上,跟隨仿制(me-too/better)仍是主流,針對(duì)全新靶點(diǎn)的原始創(chuàng)新(first-in-class)布局薄弱。

- 核心技術(shù)平臺(tái):在長(zhǎng)效注射技術(shù)、新型遞送系統(tǒng)、針對(duì)HIV病毒庫的根治療法等前沿領(lǐng)域,國(guó)內(nèi)企業(yè)缺乏核心的技術(shù)平臺(tái)和專利積累。藥物發(fā)現(xiàn)依賴于對(duì)已知靶點(diǎn)的優(yōu)化,而非開辟全新的治療路徑。

- 臨床開發(fā)能力:抗HIV藥物的臨床試驗(yàn),特別是國(guó)際多中心臨床試驗(yàn),對(duì)方案設(shè)計(jì)、患者入組、數(shù)據(jù)管理和法規(guī)注冊(cè)要求極高。國(guó)內(nèi)企業(yè)在此方面的經(jīng)驗(yàn)與能力尚在積累過程中,影響了創(chuàng)新藥物的全球同步開發(fā)和上市速度。

- 產(chǎn)學(xué)研協(xié)同不足:高校和科研院所在基礎(chǔ)研究上的發(fā)現(xiàn),向企業(yè)進(jìn)行轉(zhuǎn)化應(yīng)用的鏈條仍不夠通暢,機(jī)制有待優(yōu)化,導(dǎo)致一些有潛力的早期研究成果未能及時(shí)轉(zhuǎn)化為產(chǎn)品管線。

四、企業(yè)管理面臨的挑戰(zhàn)與思考

- 戰(zhàn)略規(guī)劃與聚焦:抗HIV藥物研發(fā)周期長(zhǎng)、投入大、風(fēng)險(xiǎn)高。國(guó)內(nèi)企業(yè)管理層需要具備長(zhǎng)遠(yuǎn)的戰(zhàn)略眼光,在紛繁的業(yè)務(wù)機(jī)會(huì)中,堅(jiān)定對(duì)特定疾病領(lǐng)域(如HIV)的長(zhǎng)期投入和聚焦。避免研發(fā)資源過于分散,形成在細(xì)分領(lǐng)域的深度競(jìng)爭(zhēng)力。

- 研發(fā)管理體系:需要建立與國(guó)際接軌的、高效且合規(guī)的研發(fā)管理體系,覆蓋從靶點(diǎn)發(fā)現(xiàn)到臨床試驗(yàn)的全過程。這包括加強(qiáng)項(xiàng)目管理、風(fēng)險(xiǎn)管控、數(shù)據(jù)完整性和知識(shí)產(chǎn)權(quán)管理能力。

- 人才隊(duì)伍建設(shè):創(chuàng)新競(jìng)爭(zhēng)本質(zhì)上是人才競(jìng)爭(zhēng)。企業(yè)需要吸引和留住既懂科學(xué)又懂管理的復(fù)合型研發(fā)領(lǐng)軍人才,以及熟悉國(guó)際注冊(cè)法規(guī)和市場(chǎng)規(guī)則的商務(wù)人才。建立有競(jìng)爭(zhēng)力的人才激勵(lì)和培養(yǎng)機(jī)制至關(guān)重要。

- 合作與國(guó)際化:面對(duì)自身創(chuàng)新能力的短板,國(guó)內(nèi)企業(yè)應(yīng)更積極地尋求合作。包括與國(guó)內(nèi)頂尖科研機(jī)構(gòu)建立深度合作,license-in(授權(quán)引進(jìn))海外前沿技術(shù)或產(chǎn)品,以及通過license-out(對(duì)外授權(quán))或共同開發(fā)等方式參與全球市場(chǎng),在合作中學(xué)習(xí)并提升自身能力。

- 質(zhì)量與供應(yīng)鏈管理:無論是仿制藥還是創(chuàng)新藥,確保產(chǎn)品的高質(zhì)量和穩(wěn)定供應(yīng)是企業(yè)生存和發(fā)展的生命線。需要建立超越國(guó)內(nèi)GMP標(biāo)準(zhǔn)的、全生命周期的質(zhì)量管理體系,并構(gòu)建具有韌性的供應(yīng)鏈,以應(yīng)對(duì)可能的國(guó)際環(huán)境變化。

五、結(jié)論與展望

2021年中國(guó)抗艾滋病毒用藥市場(chǎng)在政策與需求的雙重推動(dòng)下持續(xù)發(fā)展,創(chuàng)新藥物的引入為患者帶來了更多希望。市場(chǎng)格局清晰地表明,國(guó)內(nèi)制藥企業(yè)在原創(chuàng)新藥的“硬實(shí)力”上仍有待突破。這不僅是研發(fā)技術(shù)的問題,更是綜合企業(yè)管理能力的體現(xiàn)。

國(guó)內(nèi)企業(yè)需從國(guó)家重大疾病防治的戰(zhàn)略需求出發(fā),一方面持續(xù)夯實(shí)仿制藥的制造優(yōu)勢(shì)和成本控制能力,保障公共衛(wèi)生基礎(chǔ);另一方面,必須下定決心,通過加大戰(zhàn)略性研發(fā)投入、優(yōu)化管理流程、加強(qiáng)人才建設(shè)、深化內(nèi)外部合作,系統(tǒng)性提升自主創(chuàng)新能力。只有如此,才能在未來全球抗HIV藥物的競(jìng)爭(zhēng)格局中,逐步從“跟跑”轉(zhuǎn)向“并跑”乃至“領(lǐng)跑”,為中國(guó)乃至全球的艾滋病防治事業(yè)貢獻(xiàn)更具影響力的中國(guó)力量。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.xyysxx.cn/product/70.html

更新時(shí)間:2026-04-28 11:22:34